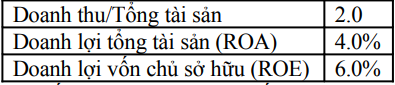

Công ty Wilson có các kết quả sau:

Tỷ số lợi nhuận biên và tỷ số nợ của công ty là bao nhiêu?

Trả lời:

Đáp án đúng: A

Để tính tỷ suất lợi nhuận biên, ta lấy Lợi nhuận ròng chia cho Doanh thu. Trong trường hợp này, 20,000 / 1,000,000 = 0.02 hay 2%. Để tính tỷ lệ nợ, ta lấy Tổng nợ chia cho Tổng tài sản. Trong trường hợp này, 200,000 / 600,000 = 0.33.

Sưu tầm và chia sẻ 60 câu hỏi trắc nghiệm Phân tích báo cáo tài chính có đáp án, nhằm giúp các bạn sinh viên chuyên ngành chuẩn bị cho kì thi sắp tới.

29 câu hỏi 45 phút

Câu hỏi liên quan

Lời giải:

Đáp án đúng: A

Công thức tính khoản phải thu (Accounts Receivable - AR) dựa trên DSO (Days Sales Outstanding - Kỳ thu tiền bình quân) và doanh thu (Sales) như sau:

AR = (DSO * Sales) / 365

Trong đó:

* DSO là số ngày trung bình để thu được khoản phải thu.

* Sales là doanh thu thuần hàng năm.

Bước 1: Tính doanh thu sau khi giảm 10%

Doanh thu ban đầu không được cung cấp trực tiếp, nhưng chúng ta có thể tính toán nó từ thông tin hiện tại về khoản phải thu và DSO. Ta có:

$1,000,000 = (50 * Sales) / 365

=> Sales = ($1,000,000 * 365) / 50 = $7,300,000

Doanh thu sau khi giảm 10% là:

Sales_new = $7,300,000 * (1 - 0.10) = $7,300,000 * 0.9 = $6,570,000

Bước 2: Tính khoản phải thu mới với DSO là 32 ngày

Sử dụng công thức tính khoản phải thu với DSO mới là 32 ngày và doanh thu mới đã tính:

AR_new = (32 * $6,570,000) / 365 = $576,000

Vậy khoản phải thu sau khi thay đổi chính sách và giảm DSO xuống 32 ngày là $576,000.

AR = (DSO * Sales) / 365

Trong đó:

* DSO là số ngày trung bình để thu được khoản phải thu.

* Sales là doanh thu thuần hàng năm.

Bước 1: Tính doanh thu sau khi giảm 10%

Doanh thu ban đầu không được cung cấp trực tiếp, nhưng chúng ta có thể tính toán nó từ thông tin hiện tại về khoản phải thu và DSO. Ta có:

$1,000,000 = (50 * Sales) / 365

=> Sales = ($1,000,000 * 365) / 50 = $7,300,000

Doanh thu sau khi giảm 10% là:

Sales_new = $7,300,000 * (1 - 0.10) = $7,300,000 * 0.9 = $6,570,000

Bước 2: Tính khoản phải thu mới với DSO là 32 ngày

Sử dụng công thức tính khoản phải thu với DSO mới là 32 ngày và doanh thu mới đã tính:

AR_new = (32 * $6,570,000) / 365 = $576,000

Vậy khoản phải thu sau khi thay đổi chính sách và giảm DSO xuống 32 ngày là $576,000.

Lời giải:

Đáp án đúng: A

Để tính ROA (Return on Assets), ta cần sử dụng công thức sau:

ROA = Lợi nhuận ròng / Tổng tài sản

Chúng ta có ROE (Return on Equity) là 18%, Tỷ số nợ là 40% và Tổng nợ là $2 triệu, Doanh thu là $4 triệu.

Bước 1: Tính vốn chủ sở hữu.

Vì tỷ số nợ là 40%, ta có:

Tổng nợ / Tổng tài sản = 40% = 0.4

=> Tổng tài sản = Tổng nợ / 0.4 = $2 triệu / 0.4 = $5 triệu

Vốn chủ sở hữu = Tổng tài sản - Tổng nợ = $5 triệu - $2 triệu = $3 triệu

Bước 2: Tính Lợi nhuận ròng.

ROE = Lợi nhuận ròng / Vốn chủ sở hữu

18% = Lợi nhuận ròng / $3 triệu

=> Lợi nhuận ròng = 18% * $3 triệu = 0.18 * $3 triệu = $540,000

Bước 3: Tính ROA

ROA = Lợi nhuận ròng / Tổng tài sản = $540,000 / $5 triệu = 0.108 = 10.80%

Vậy, ROA của công ty Carter là 10.80%.

ROA = Lợi nhuận ròng / Tổng tài sản

Chúng ta có ROE (Return on Equity) là 18%, Tỷ số nợ là 40% và Tổng nợ là $2 triệu, Doanh thu là $4 triệu.

Bước 1: Tính vốn chủ sở hữu.

Vì tỷ số nợ là 40%, ta có:

Tổng nợ / Tổng tài sản = 40% = 0.4

=> Tổng tài sản = Tổng nợ / 0.4 = $2 triệu / 0.4 = $5 triệu

Vốn chủ sở hữu = Tổng tài sản - Tổng nợ = $5 triệu - $2 triệu = $3 triệu

Bước 2: Tính Lợi nhuận ròng.

ROE = Lợi nhuận ròng / Vốn chủ sở hữu

18% = Lợi nhuận ròng / $3 triệu

=> Lợi nhuận ròng = 18% * $3 triệu = 0.18 * $3 triệu = $540,000

Bước 3: Tính ROA

ROA = Lợi nhuận ròng / Tổng tài sản = $540,000 / $5 triệu = 0.108 = 10.80%

Vậy, ROA của công ty Carter là 10.80%.

Lời giải:

Đáp án đúng: D

Để tính ROA (Return on Assets - Tỷ suất lợi nhuận trên tài sản), chúng ta cần xác định Lợi nhuận ròng (Net Income) và Tổng tài sản (Total Assets).

1. Tính Lãi vay (Interest Expense):

- TIE (Times Interest Earned - Tỷ số khả năng thanh toán lãi vay) = EBIT / Lãi vay

- 8.0 = $40 triệu / Lãi vay

- Lãi vay = $40 triệu / 8.0 = $5 triệu

2. Tính Lợi nhuận trước thuế (Earnings Before Taxes - EBT):

- EBT = EBIT - Lãi vay

- EBT = $40 triệu - $5 triệu = $35 triệu

3. Tính Lợi nhuận ròng (Net Income):

- Lợi nhuận ròng = EBT * (1 - Thuế suất)

- Lợi nhuận ròng = $35 triệu * (1 - 0.40) = $35 triệu * 0.60 = $21 triệu

4. Tính Tổng tài sản (Total Assets):

- BEP (Basic Earning Power - Tỷ suất khả năng sinh lời cơ bản) = EBIT / Tổng tài sản

- 0.10 = $40 triệu / Tổng tài sản

- Tổng tài sản = $40 triệu / 0.10 = $400 triệu

5. Tính ROA:

- ROA = Lợi nhuận ròng / Tổng tài sản

- ROA = $21 triệu / $400 triệu = 0.0525 = 5.25%

Vậy, ROA của công ty là 5.25%.

1. Tính Lãi vay (Interest Expense):

- TIE (Times Interest Earned - Tỷ số khả năng thanh toán lãi vay) = EBIT / Lãi vay

- 8.0 = $40 triệu / Lãi vay

- Lãi vay = $40 triệu / 8.0 = $5 triệu

2. Tính Lợi nhuận trước thuế (Earnings Before Taxes - EBT):

- EBT = EBIT - Lãi vay

- EBT = $40 triệu - $5 triệu = $35 triệu

3. Tính Lợi nhuận ròng (Net Income):

- Lợi nhuận ròng = EBT * (1 - Thuế suất)

- Lợi nhuận ròng = $35 triệu * (1 - 0.40) = $35 triệu * 0.60 = $21 triệu

4. Tính Tổng tài sản (Total Assets):

- BEP (Basic Earning Power - Tỷ suất khả năng sinh lời cơ bản) = EBIT / Tổng tài sản

- 0.10 = $40 triệu / Tổng tài sản

- Tổng tài sản = $40 triệu / 0.10 = $400 triệu

5. Tính ROA:

- ROA = Lợi nhuận ròng / Tổng tài sản

- ROA = $21 triệu / $400 triệu = 0.0525 = 5.25%

Vậy, ROA của công ty là 5.25%.

Lời giải:

Đáp án đúng: A

Để xác định ROE lớn hơn ROA bao nhiêu phần trăm, chúng ta cần tính toán ROE của công ty dựa trên các thông tin đã cho. Trong các bài toán về đòn bẩy tài chính, ROA thường được hiểu là Lợi nhuận trước lãi vay và thuế (EBIT) sau thuế trên Tổng tài sản (EBIT*(1-t)/TA) để đánh giá hiệu quả sử dụng tài sản trước khi xem xét cấu trúc vốn. Khi đó, sự chênh lệch giữa ROE và ROA sẽ thể hiện tác động của đòn bẩy tài chính.

Các bước tính toán:

1. Xác định Tổng tài sản (Total Assets - TA) và Vốn chủ sở hữu (Equity - E):

* Tỷ số nợ = Tổng nợ / Tổng tài sản

* 0.50 = $5,000,000 / Tổng tài sản

* Tổng tài sản (TA) = $5,000,000 / 0.50 = $10,000,000.

* Vốn chủ sở hữu (E) = Tổng tài sản - Tổng nợ = $10,000,000 - $5,000,000 = $5,000,000.

2. Tính Lợi nhuận trước lãi vay và thuế (EBIT) từ ROA giả định:

* Nếu ROA (Return on Assets) được hiểu là Lợi nhuận trước lãi vay và thuế (sau thuế) trên Tổng tài sản, tức là: ROA = EBIT * (1 - Thuế suất) / Tổng tài sản.

* 0.06 = EBIT * (1 - 0.40) / $10,000,000

* 0.06 * $10,000,000 = EBIT * 0.60

* $600,000 = EBIT * 0.60

* EBIT = $600,000 / 0.60 = $1,000,000.

3. Tính Lợi nhuận ròng (Net Income - NI):

* Lợi nhuận ròng (NI) = (EBIT - Chi phí lãi vay) * (1 - Thuế suất)

* NI = ($1,000,000 - $500,000) * (1 - 0.40)

* NI = $500,000 * 0.60 = $300,000.

4. Tính Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE - Return on Equity):

* ROE = Lợi nhuận ròng / Vốn chủ sở hữu

* ROE = $300,000 / $5,000,000 = 0.06 = 6%.

5. Tính chênh lệch ROE lớn hơn ROA bao nhiêu phần trăm:

* Chênh lệch = ROE - ROA = 6% - 6% = 0%.

Giải thích về sự chênh lệch:

Trong trường hợp này, tỷ suất sinh lời trên tài sản (ROA = 6%) bằng với chi phí sử dụng nợ sau thuế (chi phí lãi vay / tổng nợ * (1 - thuế suất) = ($500,000 / $5,000,000) * (1 - 0.40) = 10% * 0.60 = 6%). Khi ROA bằng với chi phí sử dụng nợ sau thuế, đòn bẩy tài chính không tạo ra lợi ích gia tăng cho các cổ đông, do đó ROE sẽ bằng ROA. Điều này dẫn đến chênh lệch giữa ROE và ROA là 0%.

Đáp án đúng là 0.0%.

Các bước tính toán:

1. Xác định Tổng tài sản (Total Assets - TA) và Vốn chủ sở hữu (Equity - E):

* Tỷ số nợ = Tổng nợ / Tổng tài sản

* 0.50 = $5,000,000 / Tổng tài sản

* Tổng tài sản (TA) = $5,000,000 / 0.50 = $10,000,000.

* Vốn chủ sở hữu (E) = Tổng tài sản - Tổng nợ = $10,000,000 - $5,000,000 = $5,000,000.

2. Tính Lợi nhuận trước lãi vay và thuế (EBIT) từ ROA giả định:

* Nếu ROA (Return on Assets) được hiểu là Lợi nhuận trước lãi vay và thuế (sau thuế) trên Tổng tài sản, tức là: ROA = EBIT * (1 - Thuế suất) / Tổng tài sản.

* 0.06 = EBIT * (1 - 0.40) / $10,000,000

* 0.06 * $10,000,000 = EBIT * 0.60

* $600,000 = EBIT * 0.60

* EBIT = $600,000 / 0.60 = $1,000,000.

3. Tính Lợi nhuận ròng (Net Income - NI):

* Lợi nhuận ròng (NI) = (EBIT - Chi phí lãi vay) * (1 - Thuế suất)

* NI = ($1,000,000 - $500,000) * (1 - 0.40)

* NI = $500,000 * 0.60 = $300,000.

4. Tính Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE - Return on Equity):

* ROE = Lợi nhuận ròng / Vốn chủ sở hữu

* ROE = $300,000 / $5,000,000 = 0.06 = 6%.

5. Tính chênh lệch ROE lớn hơn ROA bao nhiêu phần trăm:

* Chênh lệch = ROE - ROA = 6% - 6% = 0%.

Giải thích về sự chênh lệch:

Trong trường hợp này, tỷ suất sinh lời trên tài sản (ROA = 6%) bằng với chi phí sử dụng nợ sau thuế (chi phí lãi vay / tổng nợ * (1 - thuế suất) = ($500,000 / $5,000,000) * (1 - 0.40) = 10% * 0.60 = 6%). Khi ROA bằng với chi phí sử dụng nợ sau thuế, đòn bẩy tài chính không tạo ra lợi ích gia tăng cho các cổ đông, do đó ROE sẽ bằng ROA. Điều này dẫn đến chênh lệch giữa ROE và ROA là 0%.

Đáp án đúng là 0.0%.

Lời giải:

Đáp án đúng: D

Để tính tỷ số TIE (Times Interest Earned - Số lần trả lãi), ta cần tìm EBIT (Lợi nhuận trước lãi vay và thuế).

1. Tính lợi nhuận ròng:

Lợi nhuận ròng = Doanh thu * Lợi nhuận biên ròng

Lợi nhuận ròng = $3,200,000 * 6% = $192,000

2. Tính thuế:

Thuế = Lợi nhuận trước thuế * Thuế suất

Vì Lợi nhuận ròng = Lợi nhuận trước thuế * (1 - Thuế suất)

=> Lợi nhuận trước thuế = Lợi nhuận ròng / (1 - Thuế suất)

Lợi nhuận trước thuế = $192,000 / (1 - 40%) = $192,000 / 0.6 = $320,000

3. Tính EBIT:

EBIT = Lợi nhuận trước thuế + Chi phí lãi vay

Chi phí lãi vay = Tổng nợ * Lãi suất

Chi phí lãi vay = $800,000 * 10% = $80,000

EBIT = $320,000 + $80,000 = $400,000

4. Tính tỷ số TIE:

TIE = EBIT / Chi phí lãi vay

TIE = $400,000 / $80,000 = 5.0

Vậy, tỷ số TIE hiện tại của Alumbat là 5.0.

1. Tính lợi nhuận ròng:

Lợi nhuận ròng = Doanh thu * Lợi nhuận biên ròng

Lợi nhuận ròng = $3,200,000 * 6% = $192,000

2. Tính thuế:

Thuế = Lợi nhuận trước thuế * Thuế suất

Vì Lợi nhuận ròng = Lợi nhuận trước thuế * (1 - Thuế suất)

=> Lợi nhuận trước thuế = Lợi nhuận ròng / (1 - Thuế suất)

Lợi nhuận trước thuế = $192,000 / (1 - 40%) = $192,000 / 0.6 = $320,000

3. Tính EBIT:

EBIT = Lợi nhuận trước thuế + Chi phí lãi vay

Chi phí lãi vay = Tổng nợ * Lãi suất

Chi phí lãi vay = $800,000 * 10% = $80,000

EBIT = $320,000 + $80,000 = $400,000

4. Tính tỷ số TIE:

TIE = EBIT / Chi phí lãi vay

TIE = $400,000 / $80,000 = 5.0

Vậy, tỷ số TIE hiện tại của Alumbat là 5.0.

Lời giải:

Bạn cần đăng ký gói VIP để làm bài, xem đáp án và lời giải chi tiết không giới hạn. Nâng cấp VIP

Lời giải:

Bạn cần đăng ký gói VIP để làm bài, xem đáp án và lời giải chi tiết không giới hạn. Nâng cấp VIP

Lời giải:

Bạn cần đăng ký gói VIP để làm bài, xem đáp án và lời giải chi tiết không giới hạn. Nâng cấp VIP

Lời giải:

Bạn cần đăng ký gói VIP để làm bài, xem đáp án và lời giải chi tiết không giới hạn. Nâng cấp VIP

Lời giải:

Bạn cần đăng ký gói VIP để làm bài, xem đáp án và lời giải chi tiết không giới hạn. Nâng cấp VIP

Bộ Đồ Án Tốt Nghiệp Ngành Trí Tuệ Nhân Tạo Và Học Máy

89 tài liệu310 lượt tải

Bộ 120+ Đồ Án Tốt Nghiệp Ngành Hệ Thống Thông Tin

125 tài liệu441 lượt tải

Bộ Đồ Án Tốt Nghiệp Ngành Mạng Máy Tính Và Truyền Thông

104 tài liệu687 lượt tải

Bộ Luận Văn Tốt Nghiệp Ngành Kiểm Toán

103 tài liệu589 lượt tải

Bộ 370+ Luận Văn Tốt Nghiệp Ngành Kế Toán Doanh Nghiệp

377 tài liệu1030 lượt tải

Bộ Luận Văn Tốt Nghiệp Ngành Quản Trị Thương Hiệu

99 tài liệu1062 lượt tải

ĐĂNG KÝ GÓI THI VIP

- Truy cập hơn 100K đề thi thử và chính thức các năm

- 2M câu hỏi theo các mức độ: Nhận biết – Thông hiểu – Vận dụng

- Học nhanh với 10K Flashcard Tiếng Anh theo bộ sách và chủ đề

- Đầy đủ: Mầm non – Phổ thông (K12) – Đại học – Người đi làm

- Tải toàn bộ tài liệu trên TaiLieu.VN

- Loại bỏ quảng cáo để tăng khả năng tập trung ôn luyện

- Tặng 15 ngày khi đăng ký gói 3 tháng, 30 ngày với gói 6 tháng và 60 ngày với gói 12 tháng.

77.000 đ/ tháng